发表时间: 2025-03-04 09:28:08

作者: 炼化及石化下游产业网

浏览: 4093

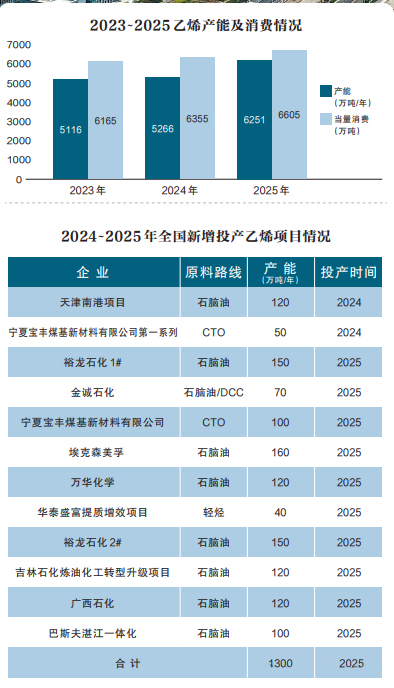

2024年,我国乙烯扩能节奏有所放缓,新增装置产能150万吨/年。受国内有效需求不足等因素影响,乙烯消费增长动力不足,“内冷外热”特征明显。2024年我国乙烯当量消费预计为6355万吨,比上年增长3.1%,增速较上年下降5个百分点。利润方面,整体来看产业链亏损较上一年有所扩大。尤其上半年受成本端挤压和需求端走弱影响,产业链陷入较大亏损区间。下半年,随着各类政策发力,下游需求反弹。同时,随着油价进一步回调,产业链深度亏损状态有所缓解,但仍未摆脱低迷状态。

2025年,我国乙烯产业将迎来新一轮投产高峰,乙烯新增产能规模近1000万吨/年,产业链将面临前所未有的压力。需求方面,随着国内经济刺激政策密集出台,终端需求有望企稳回暖,乙烯当量消费有望增至6605万吨,比上年增长3.9%。随着油价回落,成本端将对产业链盈利形成一定利好,但考虑到供应端增量较大,预计产业链亏损状态短期内难以根本扭转。同时,地缘政治冲突及国际贸易摩擦也将继续对下游石化产品贸易和需求产生深刻影响,未来乙烯产业链将继续在挑战和机遇中艰难前行。

2024年:国内乙烯产业陷入较大亏损区间

扩能节奏放缓,新增产能规模处于近年低位

2024年,国内乙烯新增产能规模为150万吨/年,较往年有所减少。新增产能包括天津南港120万吨/年石脑油裂解、宝丰煤基第一系列煤制烯烃等装置。考虑到多数装置均为年底投产,供应增量将在2025年初释放,实际新增产量相对有限。2024年,我国乙烯产量为4765万吨,比上年增长6.6%。全年来看,在当前亏损的压力下,国内石脑油裂解装置开工率为85%左右,比上年下滑2个百分点。

乙烯消费呈现“内冷外热”特征,整体依然偏弱

内需方面,2024年房地产投资深度萎缩、基础建设投资增速回落及社会零售总额持续低位运行,反映出国内有效需求不足。下半年,随着国家“以旧换新”等多项增量政策的发布,家电、汽车市场的回暖对乙烯消费有一定刺激作用,但政策的实际利好相对有限,从全年来看,乙烯下游的聚乙烯等产品需求偏弱。外需方面,随着欧美通胀回落及“一带一路”国家市场需求增加,石化产品出口再创新高,对乙烯消费起到一定正向拉动作用。2024年,我国乙烯当量消费为6355万吨,比上年增长3.1%,增速较上年下降5个百分点。

房地产底部调整,继续拖累树脂、环氧乙烷等产品消费。房地产行业是乙烯下游重要的消费领域之一。2022年以来,我国房地产行业一直处于下行阶段。2024年上半年,房地产投资增速延续10%的深度萎缩,新开工面积同比下降20%以上,各大城市房价持续加速探底。在疲软的投资增速与新开工面积的影响下,环氧乙烷下游最大消费领域聚羧酸减水剂单体需求大幅下挫,国内环氧乙烷消费连续负增长。聚氯乙烯下游型材、管材等地产相关材料消费同样受到严重影响,对乙烯消费形成严重拖累。9月以来,多地多部门提出“一揽子”配套政策提振房地产市场,对市场起到一定提振作用。但考虑到当下居民购房意愿不强、房价加速下行等特征依旧明显,房地产行业仍处于底部调整阶段,对乙烯下游产品消费仍将产生负面影响。

纺织终端回暖,乙二醇亏损局面有所好转。近年来,国内乙二醇产能高速扩张,总产能规模由2019年1050万吨/年提升到2023年底接近3000万吨/年。而受下游聚酯增速放缓影响,乙二醇供需失衡情况加剧,乙烯法乙二醇亏损一度超过1500元/吨。2024年,乙二醇行业处于扩产周期尾声,同时考虑到国内外装置检修较多,新增产能持续投放带来的供应增量压力得到明显缓解。需求方面,受下游聚酯瓶片新装置集中投产影响,同时,随着海外制造业加速复苏,国内纺织企业订单回暖,国内聚酯生产保持高负荷运行,乙二醇需求进一步得到提振,开始进入去库周期。供需结构的改善使乙二醇前期深度亏损局面有所好转。

家电更新需求和出口利好苯乙烯下游消费。自2008年实行家电下乡开始,第一批家电使用年限已超出十年,多数老旧家电面临更新换代的需求。2024年3月国家推出《推动大规模设备更新和消费品以旧换新行动方案》鼓励家电等消耗品以旧换新,以对冲消费下行压力,我国家电行业景气度大幅回升。同时,2023年下半年以来海外需求持续改善,补库需求强烈,我国家电出口数据再创新高。内需和出口形势的转好进一步提振家电需求,有效地拉动了苯乙烯下游聚苯乙烯、ABS(丙烯腈、丁二烯和苯乙烯组成的三元共聚物)、EPS(发泡聚苯乙烯)等产品消费的需求,对乙烯消费形成支撑。

常规乙烯裂解路线仍持续亏损,乙烷路线优势明显

2024年,虽然国内乙烯新增产能有限,但受宏观形势影响,需求动力严重不足,除进口乙烷裂解路线外,国内主要生产路线均面临较大亏损压力。其中,石脑油裂解路线受上半年油价高位影响,成本持续走高,下半年随着油价回调,路线亏损压力有所缓解。但全年来看,石脑油裂解路线较上年亏损程度有所扩大,平均每吨LLDPE(线型低密度聚乙烯)、PP(聚丙烯)产品亏损600元左右;对于西部CTO(煤制烯烃)路线,近年来得益于国家管控,坑口煤价稳中有降,西部CTO亏损幅度较上年继续收窄;对于MTO(甲醇制烯烃)路线,2024年进口甲醇价格回升,国内MTO装置再度面临亏损压力;乙烷裂解路线由于2024年在供应面充足影响下,北美乙烷价格回落,装置竞争力较石脑油路线更加凸显。

镇海炼化员工检查裂解气大阀防焦蒸汽管线运行情况。何 雯 摄

2025年:国内乙烯产业或将迎来新一轮投产高峰

产能规模迅速增长,国内供需失衡风险加剧

2025年,我国乙烯新增产能规模近1000万吨/年,总产能约6200万吨/年。考虑到2024年底投产的天津南港、宝丰等产能,2025年乙烯供应过剩压力将为历史之最,预计消化这些产能需要3~5年时间。在庞大新增供应压力的冲击下,国内乙烯装置开工将进一步下挫。全年乙烯开工率将下滑至83%左右。预计2025年,我国乙烯产量增至5330万吨,比上年增长11.9%。

传统领域难有起色,新兴消费值得期待

2025年,国内政策有望继续发力,终端领域逐渐复苏,乙烯下游消费将继续修复。具体来看,包装行业仍是拉动乙烯下游消费的最大增长动力;家电、汽车等行业表现是否延续仍需期待进一步刺激政策落地;在国内一揽子增量政策的支持下,房地产投资跌幅有望进一步收窄,但行业高库存问题依然存在,对乙烯消费的负向作用短期内难以消除;出口方面,近些年随着国内产能快速扩张,市场供需矛盾加剧,产品出口已成为我国石化企业的新选择,而地缘政治冲突及国际贸易摩擦将进一步影响国内乙烯下游石化产品出口形势。预计2025年,我国乙烯当量消费为6605万吨,比上年增长3.9%,增速较上年回升0.8个百分点。

包装等领域增速回落,乙烯下游传统消费面临挑战。近年来,随着国内经济增速放缓,居民收入增速也进入缓慢增长区间,收入的不确定性及疫情带来的消费习惯转变使居民在消费上更趋保守。此外,当前纸质化包装的加速取代,进一步影响了聚乙烯下游包装领域消费。2024年,聚乙烯下游包装需求仅维持5%左右增长。2025年,预计在食品、烟酒、日用品等领域,包装行业增速将继续放缓,对聚烯烃消费支撑力度将有所下降。地产方面,在国家出台的“积极支持收购存量商品房用作保障性住房”“进一步做好保交房工作”等一揽子增量政策的影响下,2025年房地产投资跌幅有望进一步收窄,市场有望止跌回稳,但行业去库存压力未减,新开工数据未见好转,对聚乙烯、环氧乙烷、聚氯乙烯等产品的拖累效果依然存在。整体来看,乙烯下游消费仍面临较大挑战。

政策透支情况或将显现,家电、汽车消费仍需进一步刺激。2024年,国家“以旧换新”“报废更新”等刺激政策效果显著,汽车、家电等商品消费大幅回暖。2025年,消费品“以旧换新”政策仍有发力空间,但考虑在地产销售没有企稳前,家电销售难以实现持续反弹,汽车市场内需回升同样缺乏有力支撑。若无进一步政策刺激,后期消费延续难度较大。出口方面,2024年10月,欧盟委员会发布消息称结束了反补贴调查,决定对从我国进口的电动汽车(BEV)征收为期5年的最终反补贴税,对不同企业分别征收17.0%~35.3%的反补贴税,对我国汽车出口将造成不利影响。预计2025年,家电、汽车消费对聚乙烯、苯乙烯等产品需求拉动作用将有所下降。

下游制品出口窗口期仍存在,需警惕外部环境的不确定性。随着海外通胀持续回落,全球制造业将维持复苏态势。同时,疫情后海外补库需求强烈,随着全球市场不断扩容,预计2025年我国纺服、家电等行业出口仍有增长潜力,但仍需警惕地缘政治冲突及国际贸易摩擦的影响。我国对美出口市场或将面临更大的压力,更多的产品将进一步转向中亚、中东、东南亚、非洲等地区新兴经济体国家。

下游新兴消费逐渐涌现,POE等产品未来仍有较强增长潜力。随着国内光伏领域的快速发展,POE作为光伏胶膜的重要材料,其需求量逐渐提升。2023年,我国POE消费量78万吨,几乎全部依赖进口。近几年,随着国内技术的突破,国内POE产能建设进程不断加快。目前,万华化学20万吨/年POE装置已正式投产。2025年,扬子石化5万吨/年、辽宁鼎际得20万吨/年、盛景新材料30万吨/年等项目也将陆续达产,届时国内POE产能将增至90万吨/年左右,消费在光伏胶膜和汽车增韧改性需求增加的支撑下有望增至95万吨。未来随着规划产能的陆续达产,POE有望逐渐在乙烯下游消费占有一席之地。