主要内容:中国炼油行业总体产能过剩,受国家宏观调控、资源限制、经济发展需要等因素影响,炼油向化工转型已是大势所趋。本文从化工产能的供需两侧,对炼化相关限定因素,包括开工率、化工轻油收率、近远期石化产品需求、新建化工产能进行了详细梳理核算。文章指出,中国炼油向化工转型近期受装置竞争力限制,远期受需求最大量约束。在现有开工率、新建计划等约束下,2025年炼厂平均化工轻油收率将提升至20.6%。随着,炼油化工产能的集中投建,化工原料供应能力快速提升,化工产能的容量天花板或在国家“十四五计划”期间提前到来。综合中国、美国、日本和韩国人均化工产品历史消费数据情况,文章预计我国化工轻油的最大年需求量为3.29亿吨,远期中国炼厂整体平均化工轻油收率在41%左右。

关键词:炼油;炼油转型化工;化工轻油;化工产能;产能天花板

现今,虽然国内炼油总体过剩,但是国内大型炼化基地仍在持续建设之中,中科炼化、广东石化、浙江石化等重大工程项目稳步推进。一方面现存炼厂寻求向化工转型,另一方面大型炼化一体化扩能迅速挤占市场。中国炼油向化工转型该如何控制、化工产品的最大需求量是多少等与油转化相关的议题,成为行业的重大困扰[6]。本文从化工产能的供需两侧,对炼油向化工转型的限制因素进行了探讨评述,以期为困扰产业发展的问题提供参考。

1 中国炼油转型化工已是大势所趋

炼油行业的供需结构性矛盾促使炼油向化工转型。随着经济发展和人口增长,石化产品呈现出巨大增长潜力,化工原料占石油消费的比例将逐步提升[9-10]。国际能源署(IEA)预测到2030 年全球化工原料占石油需求增长的比例将超过1/3,这一比例并将持续增长至50%[11]。

经济发展需要拉动化工产能增长

新兴行业和高性能材料潜力巨大。“十四五”期间,传统行业增速放缓,但新型城镇化和消费升级将拉动新兴消费领域强劲增长,将有效支撑高性能合成树脂、高性能合成橡胶、高性能合成纤维、功能膜材料、电子化学品以及其他高性能化工新材料的消费[17]。

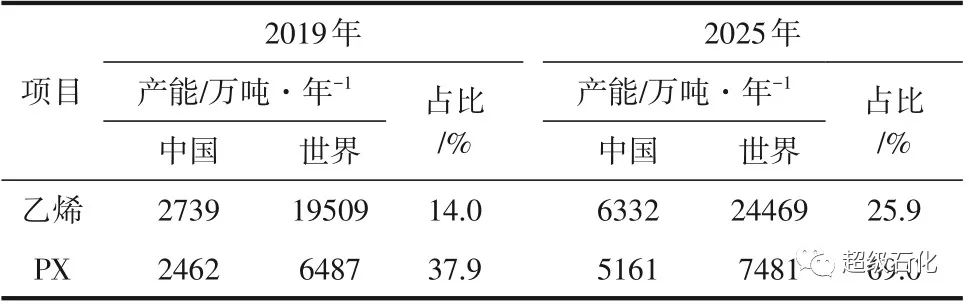

化工产能持续高速增长,拉动化工轻油收率明显上升。据估计“十四五”期间乙烯和对二甲苯(PX)新建产能合计将达到5356 万吨/年,约为同期的2 倍[7]。与此同时,化工轻油收率将从2019 年的14%增长到2025年的23%(图1)。

图1 中国成品油和化工轻油收率变化趋势

(数据来源:中国石化集团经济技术研究院有限公司)

2 中国炼油转型化工产能天花板分析

2.1 供应侧:新增炼化一体化项目提升化工轻油供应能力的变化情况

本部分设定了两种情景下国内化工轻油供应能力的变化情况。两种情景分别为:一是仅考虑新增炼化一体化项目拉动国内化工轻油供应情况;二是在考虑新增炼化一体化项目拉动国内化工轻油供应基础上,增加现有炼厂调整产品结构情况。

2020 年原油加工量增至7.72 亿吨,平均开工率升至76%,化工轻油供应约9200 万吨[7]。“十四五”炼化一体化将新增炼油产能1.1亿吨/年,其中中国石化集团公司及其他国企0.75 亿吨/年,民营炼化公司0.71 亿吨/年,淘汰0.31 亿吨/年。国内炼化一体化项目产品收率情况如表1所示。

表1 国内炼化一体化项目产品收率情况

2.2 需求侧:化工轻油的需求变化情况

本节从新建石脑油路线乙烯和PX 项目、人均乙烯和PX 消费两个角度探讨了未来中国化工轻油的消费趋势。

2.2.1 新建石脑油路线乙烯和PX 项目对化工轻油的需求拉动情况

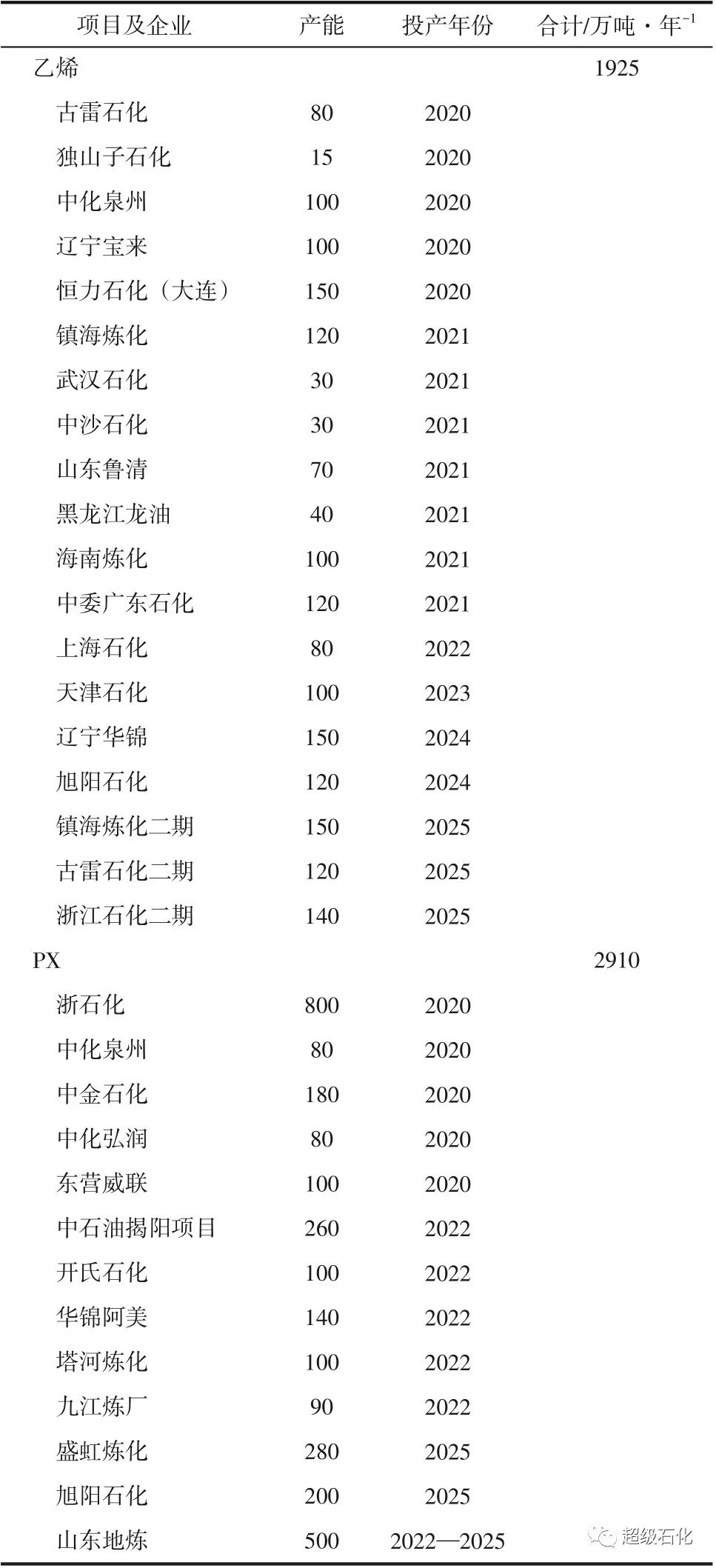

新建乙烯和PX 项目(石脑油路线)将增加约1.10亿吨化工轻油消费量。2020—2025年新建乙烯和PX 项目如表2 所示。据统计,新建石脑油路线乙烯和PX 项目产能分别为1925 万吨/年和2910 万吨/年。按照式(5)计算得到新建项目对应化工轻油原料的消耗量。

表2 2020—2025年新建乙烯和PX项目(石脑油路线)汇总表

式中,WCLO为新建化工项目对化工轻油的需求量;P、O、C 分别代表对应化工装置的新增能力(万吨/年)、开工率(%)以及对应单耗(吨/吨)。乙烯、PX 石脑油单耗分别为3.3 吨/吨和2.5 吨/吨,新建产能开工率依照2020 年实际装置开工率(乙烯、PX分别为85.4%和76.4%)核算。通过计算可知,2020—2025 年新建乙烯和PX 项目对化工轻油的需求量将分别增加5425 万吨/年、5558 万吨/年,合计约1.10 亿吨/年,2025 年化工轻油需求量将达到2.10亿吨。

2.2.2 对化工轻油消费变化的预测情况

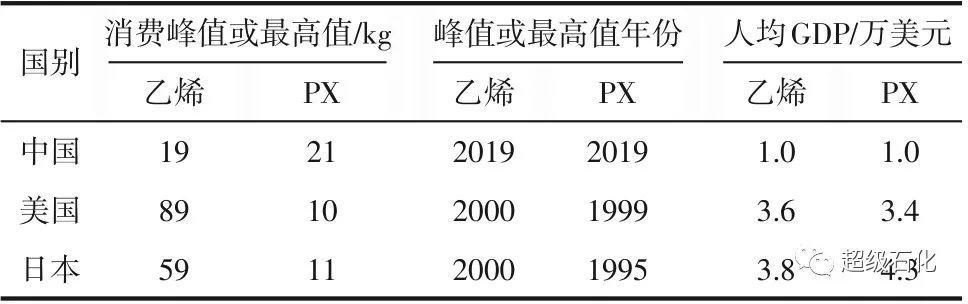

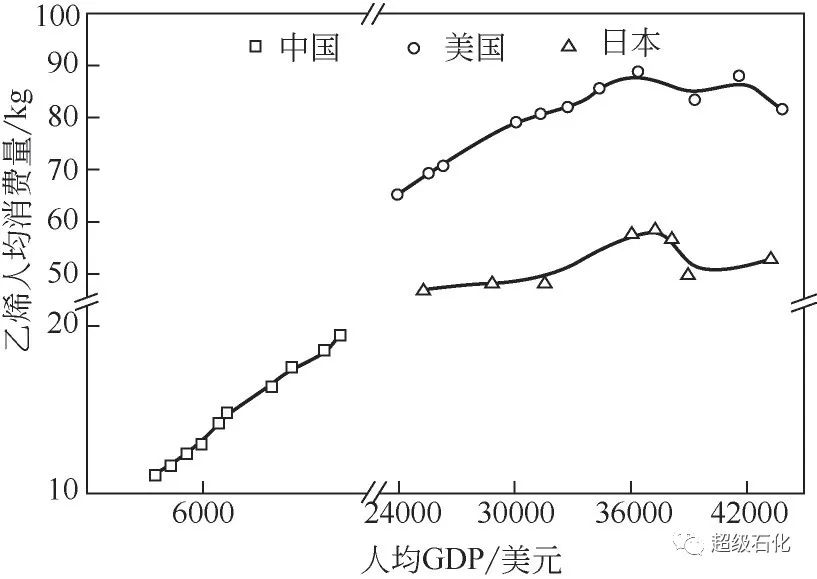

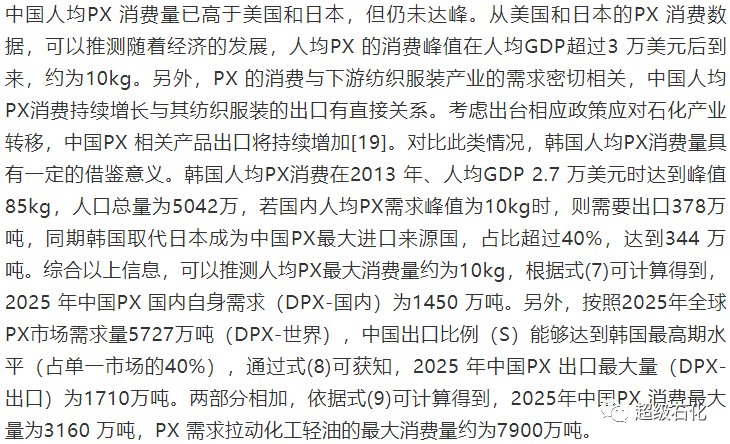

本节选取美国和日本作为参照对象,分析了乙烯、PX 人均消费与人均GDP 间的关系,依此推测中国化工轻油消费潜力空间。在计算过程中,通过乙烯、PX 原料来源比例消除煤制乙烯和芳烃的影响。

表3 乙烯和PX人均消费情况

图2 人均乙烯消费与人均GDP关系图

图3 人均PX消费与人均GDP关系图

2.3 供需两端约束下的化工产能天花板情况分析

表4 “十四五”期间中国乙烯和PX产能变化情况

3 中国炼油转型化工的影响

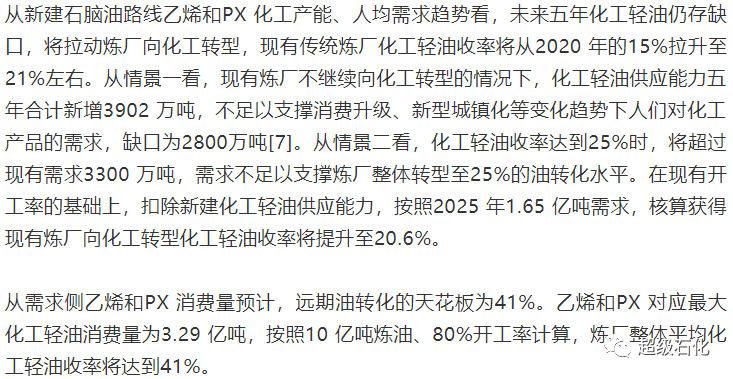

“一窝蜂”转型易造成国内供需失衡,行业盈利或将持续下行。从供需两侧看,现有国内消费还不足以支撑已建产能,按现有规划项目看,“十四五”时期,国内石化80%的石化产品自给率将超过110%,供应过剩将持续冲击“十四五”时期行业盈利。其中,芳烃聚酯产业链过剩压力最大,部分高成本进口将被挤出,国内低竞争力石脑油裂解装置将降负荷运行或淘汰;C2国内缺口将随着产能投建逐渐弥补,但面临资源地低成本化工原料、原油直接生产乙烯等化工产品技术的竞争。

炼化多元化竞争格局将全面形成[20]。炼油方面,“十三五”期间,油气体制改革全面深化,进口原油“双权”放开,成品油流通领域市场化改革加快,主营炼厂、地方炼厂和新兴炼化多元竞争格局全面形成。化工方面,经过“十四五”时期发展,民营企业权益乙烯份额将超过四分之一,外资份额提升至15%左右;民企PX 产能份额将过半,聚酯产业链一体化优势逐步凸显,将逐步把握市场主导权。

4 结语

炼油向化工转型是一个重要议题,是过剩炼油能力实现可持续发展的重要推手,把握油转化天花板利于维护行业和保障国民经济稳定。通过上述研究,得到以下结论及建议。

(1)近期看,“十四五”期间受下游化工产能投建、消费需求拉动,炼油向化工转型趋势明显,随着炼化产能的快速投建,中国炼化产能容量天花板或提前到来。行业层面需密切关注石化工业结构调整动向和程度,适度从宏观进行调控;微观层面相关企业应结合自身情况,选择适宜技术调整产品结构或调整发展方向。

(2)远期看,中国炼油向化工转化的天花板最终将受需求量限制。乙烯和PX 对应最大化工轻油消费量为3.29 亿吨,按照10 亿吨炼油、80%开工率计算,炼厂整体平均化工轻油收率需要提高到约41%。

作者:王德亮1,2,周志茂1,林梦蕾2,李超2 (1中国科学院过程工程研究所过程工程研发中心;2中国石化集团经济技术研究院有限公司)。