发表时间: 2026-06-29 17:41:30

作者: 炼化及石化下游产业网

浏览: 18

苯乙烯是一种重要的基本有机化工原料,用途十分广泛,可用于生产聚苯乙烯(PS)、丙烯腈-丁二烯-苯乙烯共聚物(ABS)树脂、丁苯橡胶/丁苯胶乳(SBR/SBRL)、不饱和聚酯树脂(UPR)以及苯乙烯系热塑性弹性体等。此外,还可用于制药、染料、农药以及选矿等行业。

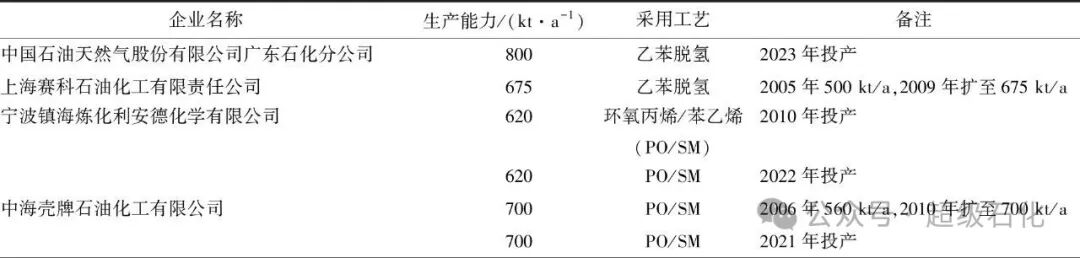

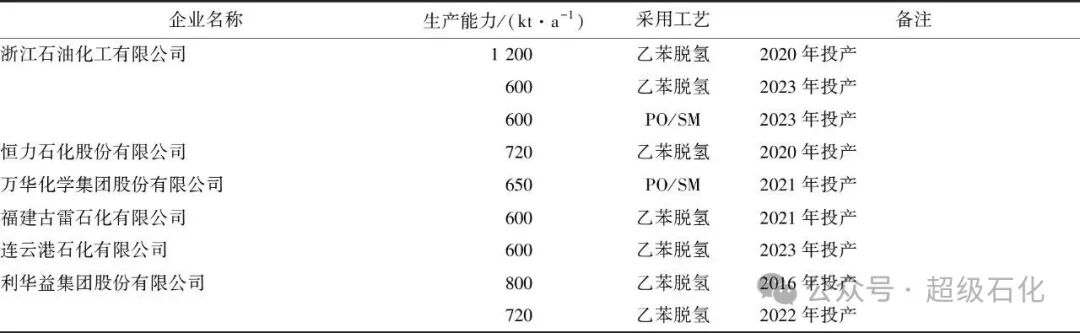

2020—2024年,全球苯乙烯产能增长基本集中于中国,全球除中国外的其他区域苯乙烯产能均处于老旧淘汰的过程中,导致中国在全球苯乙烯供应领域占比不断上升。截至2024年年底,中国苯乙烯产能达到21.294 Mt/a,复合增长率为15.31%。中国苯乙烯产能快速发展,民营企业和炼化一体化装置是这一阶段的新增主力,新建产能以华东地区为主,东北、华北和华南地区也有一定的新增产能。2020年之前的苯乙烯供应紧张和高额利润刺激了新增装置的集中性投放,导致中国苯乙烯的产能迅速增长,供应格局逐步转为过剩的状态。2024年,中国苯乙烯产能的增长速度出现了明显下降,当年新建产能仅有450 kt/a。由于有老旧装置淘汰(常州东昊化工有限公司,产能200 kt/a,自2021年10月停车;阿贝尔化学(江苏)有限公司,产能250 kt/a,自2021年1月停车,共计产能450 kt/a),整体产能增速趋于零。随着产能的快速释放,中国苯乙烯已经进入过剩状态,2024年开始,新增产能释放明显放缓,宣告中国第一轮苯乙烯产能释放进入尾声。2024年中国生产能力600 kt/a以上苯乙烯生产厂家情况见表1。

表1 2024年我国生产能力600 kt/a以上苯乙烯生产厂家情况

续表1

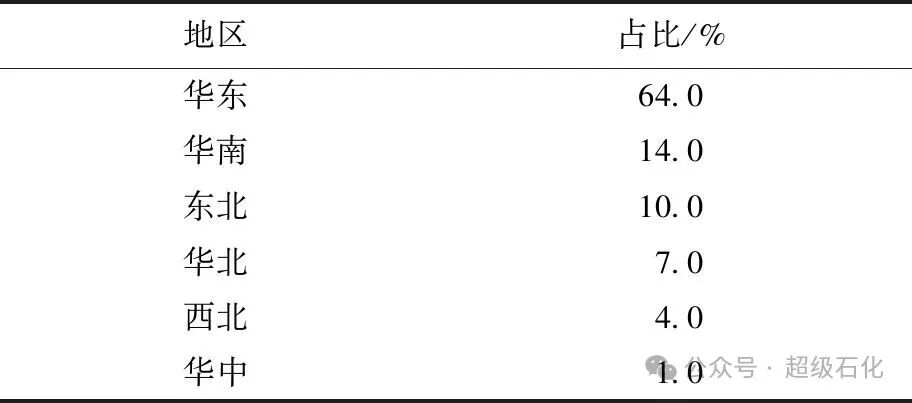

2020—2024年,中国苯乙烯主要扩增产能集中在华东地区,其他地区相对有限。华东地区苯乙烯产能位居全国之首,该地区也是苯乙烯主要消费地,具备良好的水运及陆运条件。2024年中国苯乙烯生产能力区域分布见表2。

表2 2024年中国苯乙烯生产能力区域分布

苯乙烯作为化工中间体,其产能利用率及产量取决于下游需求的表现情况,由于近年来苯乙烯产能增速过快,导致产能出现明显过剩。在行业竞争的压力下,部分生产企业受利润亏损的影响,降低了其产能利用率,导致产量增速下降。因此,苯乙烯的产能利用率及产量,与其下游需求和产品利润关联性相对较高。2020—2024年,中国苯乙烯产量随着产能的增产而自然增长,由于苯乙烯产能增速过快,于2022年起出现产能过剩的状态。虽然产量仍在提升,但下游需求跟进不足,部分非一体化工厂出现严重亏损,处于长期停车的状态。因此,自2022年起,产能利用率开始出现明显下降,2024年后产能利用率转为稳定,同时,产量也基本趋于稳定。2020—2024年,苯乙烯产量由10.020 Mt增长至15.627 Mt,增幅为55.96%;产能利用率逐年下降,由76%降至68%。

2025—2029年,由于芳烃联合装置高速扩能期已经在2023年结束,供需架构逐渐重组后,国内苯乙烯对外依存度锐减,而企业盈利状况有较明显减弱,国内自身竞争加剧,产能扩增速度放缓。中国非一体化装置产销盈利状况不佳,开始出现装置常停,甚至淘汰,未来新增产能中更多是来自一体化装置与PO/SM联产。预计2025—2029年中国苯乙烯新增总产能5100 kt/a,集中于华东、东北和华南地区。表3为2025—2029年中国苯乙烯装置计划投产情况。

表3 2025—2029年中国苯乙烯装置计划投产情况

来源:超级石化